天风证券股份有限公司缪欣君近期对海光信息进行研究并发布了研究报告《信创PC芯片放量推动,上调24-26年收入增速》,本报告对海光信息给出买入评级,当前股价为75.92元。

海光信息(688041)

1、预计8000万台市场,信创PC未来三年有望迎来替代高峰期

2020为信创元年,党政层面“2+8+N”体系开始全面升级信创产品,以金融、电信等为代表的行业信创也进入规模化应用阶段。在党政的示范作用下,信创产业在加速向其余8个重点行业扩展。根据诚迈科技公众号,“到2027年这一轮全国信创建设所需要的信创电脑市场总数将达到9000万台,目前,党政和八大行业已建设1000万台左右,这就意味着还有8000万台的市场,未来三年多时间一定会是信创建设的高峰期。”

2、海光3000系CPU主要应用于工作站等,有望受益信创PC芯片放量

根据不同市场需求,海光处理器划分为7000,5000,3000三大产品系列,其中3000系列是面向多场景的高性价比处理器,主要应用于入门级服务器、工作站、工业控制等市场。公司3000系列CPU性能对标Intel志强E3处理器,支持国内外主流操作系统、数据库、虚拟化平台或云计算平台,能够有效兼容目前存在的数百万款基于x86指令集的系统软件和应用软件,具有优异的生态系统优势。此外,根据《安全可靠测评结果》公告,海光四款CPU分别入选一期和二期目录,公司CPU在信创领域份额有望持续提升。

3、区县级信创PC替代或超1100万台,上调海光24-26年收入增速3/5/2pct

开学第二周,气温终于慢慢降了下来,不用天天往教室送冰块,孩子们也开始没那么煎熬了。唉,本来毕业班孩子们压力就挺大的,结果还没有空调,每天在那么多的教室里上课也是真的辛苦了。很多人说就应该多吃苦,唉,好吧,你有嘴,你说的都对!

根据国家统计局发布的《中国统计年鉴2022》,我国公共管理、社会保障和社会组织单位就业人员数量达1985.8万人,考虑保有量等因素,根据我们测算,区县乡镇党政下沉市场PC保有量约为1121万台。假设海光信息市场份额30%以及海光3000系CPU单价按600元计算,若25年开启规模替换且未来三年逐步消化掉1121万台信创PC市场份额,则预计24-26年年均贡献收入6.73亿元。我们上调此前盈利预测,公司2024-2026年营业收入预计86.31/120.82/160.56亿元(原预测为24-26年84.31/113.82/149.38亿元),24-26年增速分别上调3.33/4.98/1.65pct;归母净利润预测17.37/23.36/31.04亿元(原预测为24-26年17.02/22.19/29.12亿元),维持“买入”评级。

风险提示:研发未达预期风险、持续经营能力风险、原材料成本上涨风险

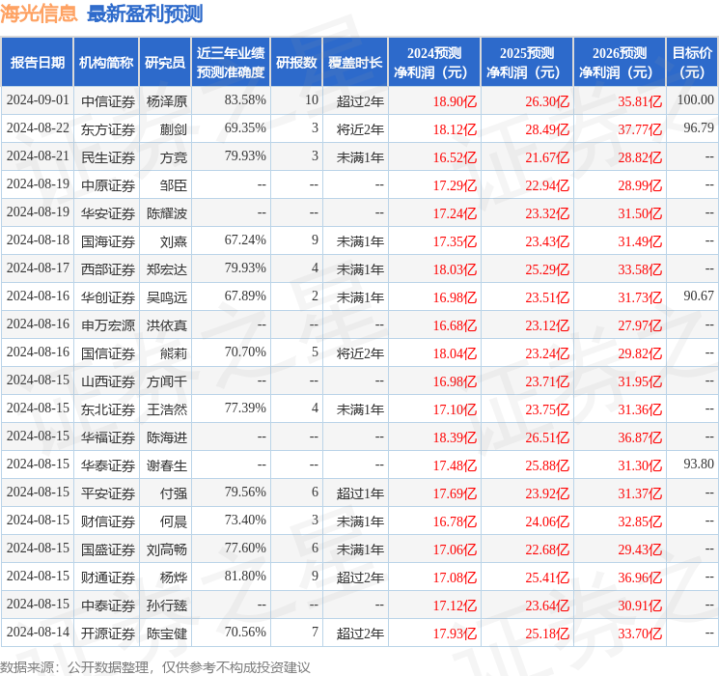

证券之星数据中心根据近三年发布的研报数据计算,中信证券杨泽原研究员团队对该股研究较为深入,近三年预测准确度均值高达83.58%,其预测2024年度归属净利润为盈利18.9亿,根据现价换算的预测PE为93.73。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为107.05。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

配资平台有倒闭吗

配资平台有倒闭吗

文章为作者独立观点,不代表最大配资平台_证券投资系统_鑫东财配资机构观点

相关文章